Frankowicze, tak jak wszyscy obywatele Polski oraz Unii Europejskiej, są objęci należną im ochroną konsumencką. Banki przez wiele lat nadużywały zaufania publicznego i silniejszej pozycji kontraktowej, zawierając toksyczne dla kredytobiorców umowy frankowe. Dzięki działalności takich społeczności jak Życie Bez Kredytu sprawy frankowe trafiły na wokandy polskich sadów oraz Trybunału Sprawiedliwości Unii Europejskiej. Najnowsza opinia rzecznika TSUE z 16 lutego 2023 r. utorowała drogę do niezwykle korzystnego orzecznictwa dla frankowiczów.

Banki, sprzedając umowy frankowe, łamały prawa konsumenckie

Praktyki banków na polskim rynku finansowym pozostawiają wiele do życzenia. Wynika to z niedojrzałości rodzimej kultury bankowej. W przeciwieństwie do krajów zachodu, prywatny sektor finansowy w Polsce zaczął się kształtować na dobre dopiero w latach 90. Przyglądając się działalności wielu banków w naszym kraju, można odnieść wrażenie, że termin „prawa konsumenckie” jest im wręcz zupełnie obcy. Banki od wielu lat nadużywają zaufania publicznego i notorycznie łamią prawo. Prowadzona przez UOKiK lista klauzul abuzywnych (niedozwolonych) w umowach kredytowych odnoszących się do usług bankowych zawiera już ponad 450 pozycji! Niemalże wszystkie umowy frankowe oparte są o nieuczciwe mechanizmy waloryzacyjne.

– Banki nie informowały o realnych ryzykach płynących nie tyle z samej tylko fluktuacji kursu walut obcych, co z tego, jak bardzo ryzykowne są mechanizmy waloryzacji, które prowadzą do wzrostu całego zadłużenia mimo 15 lat spłaty tych kredytów. Związane jest to z kursem franka. Szczegóły tych mechanizmów opisałem w mojej pierwszej książce „Droga do życia bez kredytu”. Świadomość problemu jest coraz większa i od kilku lat w lawinowym tempie rośnie liczba pozwów frankowiczów, którzy zaskarżają klauzule abuzywne w umowach kredytowych waloryzowanych we frankach. Należy jednak pamiętać, że niedozwolone zapisy umowne znajdują się również w innych umowach i produktach oferowanych przez banki, nie tylko w kredytach frankowych. Coraz częściej to posiadacze kredytów złotówkowych również pozywają swój bank – mówi Kamil Chwiedosik, ekspert ds. frankowych.

TSUE i sądy krajowe po stronie frankowiczów

Przez wiele lat niesłusznie uważano, że frankowicze nie mają szans w sądowych starciach z bankami. Lobby bankowe za pośrednictwem mediów przekonywało, że jedyną stroną odpowiedzialną za problem frankowy są kredytobiorcy. Frankowicze przez wiele lat w niesłusznym poczuciu winy spłacali nieuczciwe, absurdalnie wysokie raty kredytowe. Kamil Chwiedosik, założyciel społeczności Życie Bez Kredytu, jako jedna z pierwszych osób w Polsce, zauważył, że kredyty we frankach oparte są na nieuczciwych mechanizmach waloryzacyjnych i zaangażował się w pomoc dla kredytobiorców frankowych.

Dzięki inicjatywie takich społeczności jak Życie Bez Kredytu sprawy frankowe zaczęły trafiać na wokandy sądów krajowych, a nawet TSUE. Najwyższe autorytety stojące na straży sprawiedliwości w Polsce i UE jednoznacznie potwierdziły, że mechanizmy waloryzacyjne zawarte w umowach frankowych naruszają prawa wynikające ze standardów ochrony konsumenckiej. Przede wszystkim są sprzeczne z dyrektywą 93/13/EWG. Wobec faktu, że umowy frankowe łamią podstawowe prawa konsumenckie, frankowicze powinni dochodzić sprawiedliwości w sądach. Kredyt CHF można unieważnić, przestać spłacać raty i odzyskać pieniądze bezprawnie pobrane przez banki. Kamil Chwiedosik od ośmiu lat pomaga kredytobiorcom dochodzić swoich praw. Niedawno, wraz z redaktorkami Zofią Karaszewską oraz Katarzyną Urbańską, wydał już drugą książkę, w której przyjrzał się skutkom społecznym kredytów frankowych. Destrukcyjny wpływ umów CHF okazał się porażający.

Jak kredyty waloryzowane do CHF wpłynęły na życie Polaków?

Długo nie poruszano tego tematu w debacie publicznej, ale faktem jest, że toksyczne obciążenie kredytowe oddziałuje na nasze zdrowie, samopoczucie, a nawet codzienne funkcjonowanie. Dług, z którym żyjemy unieszczęśliwia nas, pogarsza jakość życia i zdrowia oraz zmienia nasze zachowania. Chroniczne zadłużenie wpływa negatywnie na umiejętność podejmowania dobrych decyzji i stabilność psychiczną. Kredyt łączy się z gorszą samooceną, wyższą skłonnością do depresji, lęku i paraliżującego stresu.

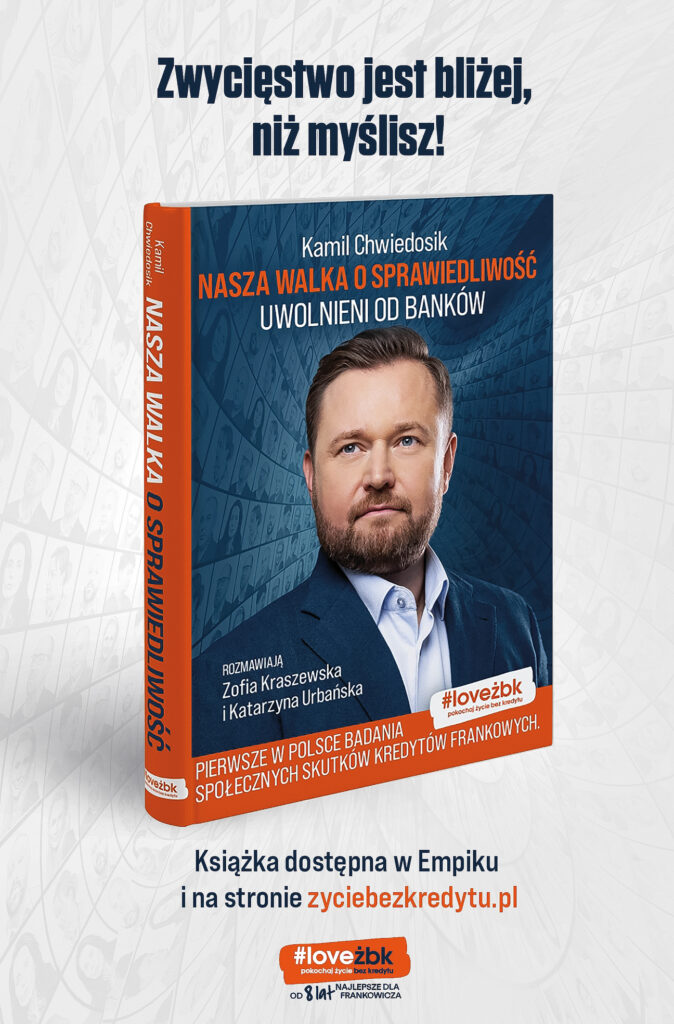

Książka „Nasza walka o sprawiedliwość. Uwolnieni od banków” autorstwa Kamila Chwiedosika prezentuje pierwsze opublikowane w Polsce badania skutków społecznych obciążenia kredytowego frankowiczów.

Oto niektóre dane z przeprowadzonego badania:

- w 89 proc. przypadków frankowiczom żyje się gorzej;

- 87 proc. frankowiczów odczuwa szereg negatywnych emocji (strach, rozpacz, zdenerwowanie, panikę, irytację) w związku z rosnącymi ratami kredytu;

- w 69 proc. przypadków kredyt ogranicza frankowiczom prawo do panowania nad własnym życiem;

- 58 proc. frankowiczów przyznaje, że ze względu na kredyt pogorszyły się ich relacje z bliskimi lub rodziną;

- 40 proc. frankowiczów przyznaje się do pogorszenia zdrowia psychicznego;

- 25 proc. frankowiczów było zmuszonych do emigracji lub przeprowadzki i nie mieszka w mieszkaniu, na które wzięło kredyt.

Rzecznik TSUE: Banki nie mają prawa do wynagrodzenia za korzystanie z kapitału.

Dodatkowe świadczenia mogą przysługiwać tylko frankowiczom.

Choć orzecznictwo w sprawach frankowych jest co do zasady korzystne dla kredytobiorców, to wciąż wiele pomniejszych kwestii nie jest jednoznacznie rozstrzygniętych. Tak było w przypadku tzw. wynagrodzenia za korzystanie z kapitału. Banki długo straszyły frankowiczów pozwami odwetowymi, w których domagały się tego roszczenia.

Prokonsumencka opinia rzecznika TSUE rozwiała w tej kwestii wszelkie wątpliwości. Rzecznik jednoznacznie stwierdził, że bankom nie może przysługiwać wynagrodzenie za korzystanie z kapitału, ani jakiekolwiek inne roszczenie waloryzacyjne. Ponadto podkreślił, że poszkodowani przez banki frankowicze mogą dochodzić szerszego zakresu roszczeń niż zwrot wszystkich uiszczonych rat kredytu (wraz z należnymi odsetkami ustawowymi). Zdaniem rzecznika możliwość dochodzenia szerszego zakresu roszczeń mogłaby zachęcać konsumentów do egzekwowania praw przysługujących im na podstawie dyrektywy 93/13, a jednocześnie skutecznie zniechęcałaby banki do stosowania nieuczciwych praktyk rynkowych w przyszłości.

Książka Kamila Chwiedosika „Nasza walka o sprawiedliwość. Uwolnieni od banków”, która zbiera rewelacyjne recenzje, jest dostępna w sprzedaży on-line w Empiku.

https://zyciebezkredytu.pl/nasza-walka-o-sprawiedliwosc-uwolnieni-od-bankow/

Dodaj komentarz